【完全解説版】国民健康保険料(国保)の負担が大きい?国民健康保険とは?

国民皆保険(こくみんかいほけん)制度は、日本に住む人であれば必ず医療費軽減のための公的医療保険に加入しないといけないという趣旨の制度です。

公的医療(健康)保険には以下のような種類があります。

公的医療保険(健康保険)の種類

1.被用者保険

俗に言う社会保険です。サラリーマンや船員、公務員。そしてその被扶養者を対象とした保険制度のことです。

区分としては、第2号被保険者、被扶養者は第3号被保険者となります。

医療費の窓口負担額は特例を除き3割です。

今回の記事の本テーマではないため、これ以上具体的な説明は割愛します。

2.国民健康保険(略称国保。今回のテーマです)

国民健康保険は、都道府県が運営する保険制度です。

上記保険にいずれも加入できない人が対象となります。

逆を言えば、社会保険もしくは後期高齢者医療制度の加入条件にある人は、国民健康保険に入れないルールです。

保険料は世帯でまとめられ世帯主に請求が来ます。各自治体によって独自の計算式によって保険料が決められます。

ここでポイントになるのは、市区町村によって計算式が違い、保険料が高い自治体と安い自治体が存在するということです。

また、被用者保険(社会保険)に比べて、医療費の負担割合(3割)以外の制度が手薄であることも言えます。

3.後期高齢者医療制度

75歳以上、または65歳以上で障害を持つ高齢者が入る制度です。

医療費の窓口負担は1割になります。

今回の本テーマではないため具体的説明は割愛します。

国民健康保険料の算出方法

上記にあるとおり、国民健康保険料は各自治体で算出式が微妙に異なってきますが、

共通項としてあるのは、

・所得割額(給与所得控除後の金額or売上から経費を引いた金額に基礎控除を引いた額から計算)

・均等割額(一人あたりに均等にかかるルールでの計算)

・平等割額(1世帯に対して決められた金額)

・資産割額(当該自治体での固定資産税の金額に基づいた計算)

の組み合わせによって決まります。自治体に組み合わせて保険料が算出されます。

(ただこれは支払う側がしっかり理解してもあまり活用方法がないのでここで割愛します)

そして、金額の内訳として、

・医療分(医療に係る補助を助け合うお金)

・後期高齢者支援分(75歳以上の医療費負担補助を助け合うお金)

・介護分(40歳以上の介護保険料を助け合うお金)

という項目に対して支払っていく形になります。

このうち、介護分(介護保険)については、40歳以上になった条件から支払いに加算されます。

このあたりを簡潔に表現すると、

想像以上に自治体によって計算方法が違うよ。とはいえ共通項として儲けの大小が一番影響するよ。

という解釈でよろしいかと思います。

自治体ごとで分けた国民健康保険料の具体例

自治体によって国民健康保険料が大きく違うと言ってもなかなかピンと来ないので、具体的な計算をしてみます。

具体的な計算は以下のサービスを使って計算します。

■国民健康保険料の自動計算サイト

仮として以下の世帯モデルで実際に計算してみたいと思います。

世帯主は42歳男性

加えて40歳の奥様(専業主婦)と、学生のお子さんが1人の世帯3人で国民健康保険に加入する

昨年度の所得が380万円だった

固定資産税はない(賃貸マンション)

この条件の世帯で、いくつかの自治体で金額を比較してみましょう。

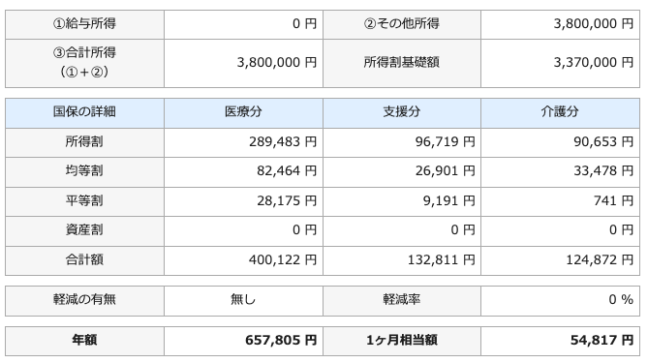

1.大阪府大阪市に住む場合

国保年額の合計は657,805円(1ヶ月あたり54,817円)でした。

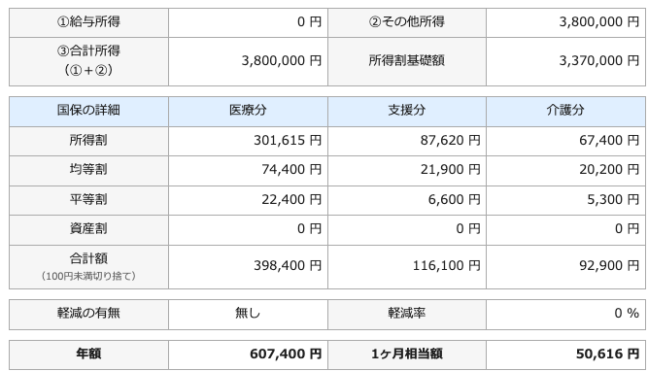

2.徳島県鳴門市に住む場合

国保年額の合計は607,400円(1ヶ月あたり50,616円)でした。

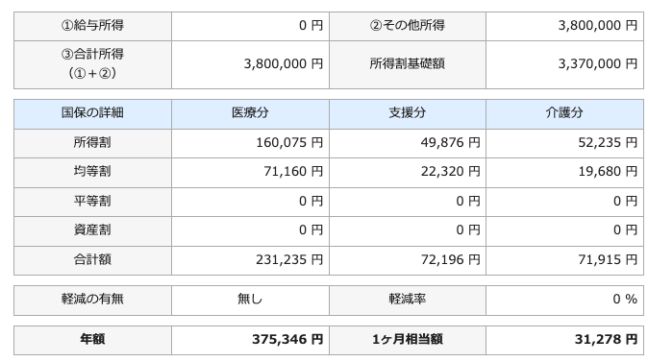

3.東京都府中市に住む場合

国保年額の合計は375,346円(1ヶ月あたり31,278円)でした。

上記の3自治体は、一番高い自治体と一番安い自治体ではなく、ランダムにピックアップしたものです。

このように、住む自治体によって国民健康保険料は想像以上に違ってきますよね。

あなたのお住いの自治体は高いのか安いのか、気になってきますね。

昨年所得の違いにおける国民健康保険料の具体例

次は、所得の違いによってどの程度保険料が違うかも見てみましょう。

例として下記と設定して、5つの所得モデルでダイジェスト表示します。

東京都中央区に住む40歳男性。フリーランスで単身世帯とする

昨年所得が100万円だった場合

→年間の保険料136,994円(1ヶ月あたり11,416円)

昨年所得が200万円だった場合

→年間の保険料251,194円(1ヶ月あたり20,932円)

昨年所得が300万円だった場合

→年間の保険料365,394円(1ヶ月あたり30,449円)

昨年所得が400万円だった場合

→年間の保険料479,594円(1ヶ月あたり39,966円)

昨年所得が500万円だった場合

→年間の保険料593,794円(1ヶ月あたり49,482円)

という感じで、当然所得が高かったほど保険料は上がります。

東京23区の計算でいくと、大体所得が100万円増えるごとに毎月の保険料が1万円前後変わってくる感覚ですね。

次の記事へ